TCFD提言への取組み

ガバナンス

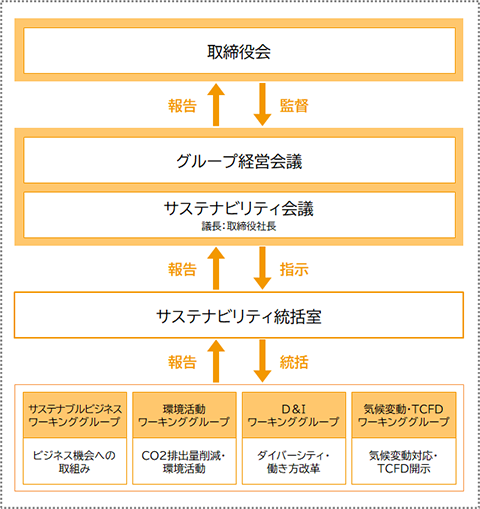

サステナビリティ経営体制

当社グループでは、「サステナビリティ方針」で公表しているとおり、気候変動をはじめとするサステナビリティへの取組みを、重要な経営課題と認識しています。また、「十六フィナンシャルグループSDGs宣言」では、「地域経済の活性化」「地域社会の持続的発展」「環境保全と気候変動対策」「多様な人材の活躍推進」「ガバナンスの高度化」を重点課題としています。

この課題に適切に対応するため、取締役社長を議長とし、グループ経営会議の構成員、統括部長、サステナビリティ統括室長等により構成される「サステナビリティ会議」を設置しています。同会議は、原則として3か月に1回以上開催し、気候変動を含むサステナビリティに関する取組方針の策定、目標の設定および取組状況の確認といった重要事項について審議しており、その結果を経営戦略やリスク管理に反映しています。また、同会議における審議事項については、取締役会へ年1回以上定期的に報告し、適切に監督される体制を整備しています。

さらに、サステナビリティ会議の下部組織として、「サステナブルビジネス」「環境活動」「D&I」「気候変動・TCFD」を所管する4つのワーキンググループを設置しています。各ワーキンググループは、担当常務役員を含む、グループ各社の組織横断的なメンバーで構成されており、原則として毎月1回以上開催し、それぞれが所管する事項について審議した結果を、サステナビリティ統括室に報告しています。

戦略

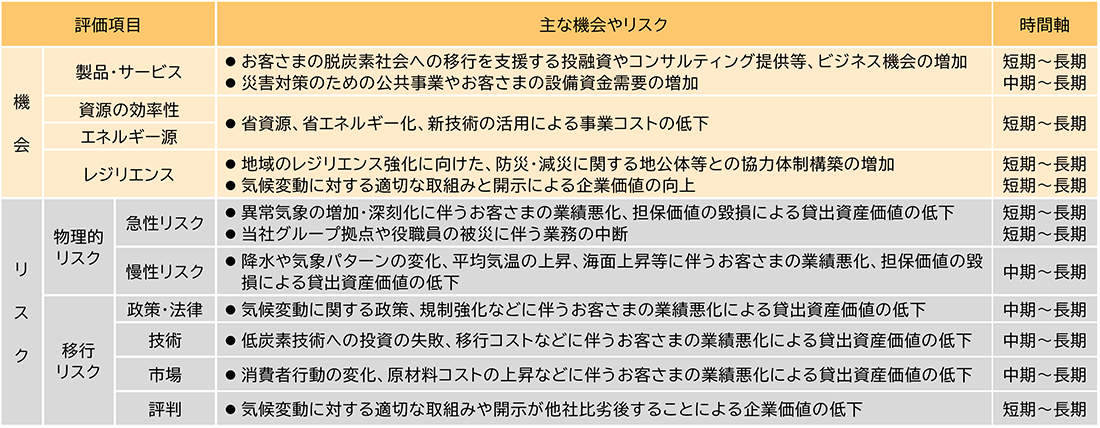

気候変動に伴う機会とリスク

当社グループでは「短期」「中期」「長期」の時間軸を設定し、気候変動に伴うリスクと機会を分析しています。シナリオ分析結果等を活用し、脱炭素社会に向かうお客さまをサポートする能動的な対話(エンゲージメント)の実施や、サステナブルファイナンス、トランジションファイナンス等の金融支援の強化により、事業機会の創出やリスク低減につなげていきます。

- 「短期」:5年程度、「中期」:10年程度、「長期」:30年程度

気候変動に伴うビジネス機会への対応

脱炭素社会への移行に伴い、お客さまの資金需要の拡大や事業再編、新たな金融商品・サービスの需要増加が見込まれ、当社グループにとってはビジネス機会が増えています。当社グループは、金融・非金融機能を活用した様々なファイナンスやソリューションの提供に積極的に取り組み、お客さまの課題解決に努めます。

環境課題解決へのファイナンス

お客さまの脱炭素経営や環境配慮への取組みに向けた資金調達に対応するため、ファイナンス商品のラインナップを充実させて、提供しています。

- グリーンローン・グリーン私募債

- 再生可能エネルギー発電設備の導入や省エネ性能の高い機器への切替えなど、資金使途を環境課題の解決に資する資金に限定した融資商品です。外部機関からセカンドオピニオンを取得するスキームにより、社会や利害関係者に向けて、自社の環境への取組姿勢を発信することができます。

- サステナビリティ・リンク・ローン

- SDGs・ESGに関する事業挑戦目標であるサステナビリティ・パフォーマンス・ターゲット(SPTs)を設定し、その達成度合いに応じて金利などの貸出条件を優遇する融資商品です。パリ協定が求める水準と整合する温室効果ガス排出量削減目標の設定などにより、お客さまの脱炭素経営への取組みを支援します。

- ポジティブインパクトファイナンス

- 企業活動が、環境・社会・経済のいずれかの側面に与える影響を包括的に分析・評価し、ポジティブなインパクトの創出とネガティブなインパクトの低減に資するKPIを設定する融資商品です。

KPI達成状況のモニタリングを通じて、お客さまの取組みを継続的に支援します。

地域企業の脱炭素化支援

お客さまの温室効果ガス排出量の可視化・削減目標の設定についてコンサルティングを実施し、カーボンマネジメントを支援しています。

2021年8月のサービス開始以降、138社に脱炭素コンサルティングサービスを提供しています。

また、お客さまのSBT認定(中小企業版)支援にも取り組んでおり、当社グループのサポートにより45社が認定を受けています。

さらに、2023年2月より、脱炭素経営移行計画の作成支援を開始し、お客さまの脱炭素経営実現に向けた継続的なサポート体制を構築しています。

| 取扱実績 | 2021年度 | 2022年度 | 合計 |

|---|---|---|---|

| 脱炭素コンサルティング | 47件 | 91件 | 138件 |

| SBT認定支援 | 2件 | 43件 | 45件 |

気候変動に伴うリスクの事例

当社グループは、気候変動リスクを4つのカテゴリーに整理しています。気候変動から生じる物理的リスクおよび移行リスクについては、以下のような事例が想定されます。

| リスクカテゴリー | 定義 | 物理的リスクの事例 | 移行リスクの事例 | ||

|---|---|---|---|---|---|

| 時間軸 | 時間軸 | ||||

| 信用リスク | お客さまの財務状況の悪化等により、オフ・バランス資産を含めた資産の価値が減少ないし消失し損失を被るリスク | 異常気象の増加・深刻化に伴うお客さまの業績悪化、担保価値の毀損による貸出資産価値の低下 | 短期~長期 | 気候変動に関する規制強化、低炭素技術への投資失敗、消費者行動の変化などに伴うお客さまの業績悪化による貸出資産価値の低下 | 中期~長期 |

| 市場リスク | 金利、為替および株式等の様々な市場のリスク・ファクターの変動により、資産および負債(オフ・バランスを含む)の価値が変動し損失を被るリスクならびに資産および負債から生み出される収益が変動し損失を被るリスク | 異常気象の増加・深刻化に伴う投資先の業績悪化による保有有価証券価格の下落 | 短期~長期 | 気候変動に関する規制強化、低炭素技術への投資失敗、消費者行動の変化などに伴う投資先の業績悪化による保有有価証券価格の下落 | 短期~長期 |

| 流動性リスク | 運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク、市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク | 異常気象で被災したお客さまの資金需要発生による預金流出 | 短期~長期 | 気候変動リスクへの対応の遅れに伴う当社グループの信用悪化による資金調達環境悪化および預金流出 | 短期~長期 |

| オペレーショナルリスク | 業務の過程、役職員等の活動もしくはシステムが不適切であること、または外生的な事象により損失を被るリスク | 当社グループ拠点や役職員の被災に伴う業務の中断 | 短期~長期 | 気候変動への不適切な対応等に伴う罰金、訴訟による損失 | 短期~長期 |

シナリオ分析

気候変動に関するリスクが当社グループに及ぼす影響を把握するため、「物理的リスク」「移行リスク」についてシナリオ分析を実施しています。

物理的リスク

雨が多い日本では、毎年大雨による河川の氾濫などにより、水害が発生しています。また、近年は、局地的に短時間で激しい雨が降るゲリラ豪雨が増加傾向にあり、当社グループの営業エリアにおいても大きな被害が発生しています。

物理的リスクでは、気候変動による大規模洪水の発生頻度の上昇を想定し、「RCP8.5シナリオ(4℃シナリオ)」を前提に、岐阜県・愛知県内において、気候変動に起因する大規模水害が発生した場合の与信関係費用への影響を試算したところ、約70億円の増加が見込まれるという結果となりました。

移行リスク

与信エクスポージャーが大きいセクターやTCFD提言が定義する炭素関連セクター等を対象に定性的な分析を行った結果、当社グループにおいて移行リスクの影響が大きいセクターとして「電力セクター」「自動車セクター」を選定しました。

移行リスクでは、「RCP2.6シナリオ(2℃シナリオ)」、「NZEシナリオ(1.5℃シナリオ)」を前提に、炭素税の導入など脱炭素社会への移行に伴う費用増加や売上高減少、市場の将来動向などを勘案のうえ、与信関係費用への影響を試算したところ、約25億円の増加が見込まれるという結果となりました。

| 物理的リスク | 移行リスク | |

|---|---|---|

| シナリオ | IPCC/RCP8.5シナリオ(4℃シナリオ) | IPCC/RCP2.6シナリオ(2℃シナリオ) IEA/NZEシナリオ(1.5℃シナリオ) |

| リスク事象 | 大規模水害 | 脱炭素社会への移行 |

| 分析対象 | 岐阜県・愛知県内の貸出先 岐阜県・愛知県内の不動産(建物)担保 (保証付住宅ローンは除く) |

電力セクター 自動車セクター |

| 分析内容 | お客さまの事業停止・停滞に伴う業績悪化 当社グループの不動産(建物)担保の毀損 |

お客さまの費用増加や売上高減少に伴う業績悪化 |

| 分析期間 | 2050年まで | 2050年まで |

| 分析結果 | 与信関係費用増加額 最大約70億円 | 与信関係費用増加額 累計約25億円 |

- IPCC(Intergovernmental Panel on Climate Change):気候変動に関する政府間パネル

- IEA(International Energy Agency):国際エネルギー機関

分析結果は、一定の前提条件のもとに試算しています。

今回の分析範囲においては、当社グループの財務への影響は限定的なものとなりましたが、引き続きシナリオ分析の高度化に努めていきます。

炭素関連資産

TCFD提言が開示を推奨する炭素関連資産について、セクターごとの貸出残高および全セクターに占める割合は以下のとおりです。

貸出残高に占める炭素関連資産の割合(2023年3月末)

| セクター | 貸出残高(百万円) | 割合 |

|---|---|---|

| 石油・ガス | 34,940 | 0.7% |

| 電力・ユーティリティ | 41,808 | 0.9% |

| 空運 | 18,243 | 0.4% |

| 海運 | 2,771 | 0.1% |

| 陸運 | 114,570 | 2.4% |

| 自動車 | 76,628 | 1.6% |

| 金属・鉱業 | 101,992 | 2.1% |

| 化学 | 24,345 | 0.5% |

| 建築資材・資本財 | 224,654 | 4.7% |

| 不動産管理・開発 | 415,410 | 8.7% |

| 飲料・食品 | 59,156 | 1.2% |

| 農業 | 2,614 | 0.1% |

| 製紙・林業 | 32,098 | 0.7% |

| 合計 | 1,149,230 | 23.9% |

- 貸出残高=貸出金、外国為替、支払承諾等の合計

- 電力・ユーティリティセクターからは、水道、再生可能エネルギー発電セクターを除く

リスク管理

気候変動リスクの特定・評価プロセス

当社グループでは、経営に重大な影響をもたらす可能性があるリスクをトップリスクと位置付けています。トップリスクについては、蓋然性および影響度の観点から、今後約1年以内に事業戦略に支障をきたし収益力を低下させるなど、財政状態、経営成績に重大な影響をもたらす可能性があるリスクを、取締役会にて選定しています。2023年3月の取締役会にて11のトップリスクを選定しており、その1つを「気候変動に関するリスク」としています。異常気象・自然災害の増加や、気候変動対策における国際的機運の高まりをふまえて選定したものであり、気候変動・脱炭素対応への遅れ等による貸出先の業績悪化やビジネスモデルの陳腐化をリスクシナリオとした予兆管理やリスクコントロール策を講じています。

気候変動リスクの管理プロセス

当社グループでは、統合的リスク管理の枠組みを整備しており、グループ全体の金融リスクを「信用リスク」、「市場リスク」、「流動性リスク」、「オペレーショナル・リスク」に分類のうえ、管理しています。気候変動リスクについては、金融リスクのリスクドライバーであるとの考えのもと、信用リスクやオペレーショナル・リスクなどのリスク管理の枠組みで管理しています。

また、収益、リスク、資本を有機的に結合し、一体管理を通じて企業価値の向上を目指す観点から、リスクアペタイト・フレームワーク(RAF)を導入しています。気候変動リスクについては、リスクアペタイト方針に取組みの深化やエンゲージメントを促進する旨を定め、適切な管理に努めています。

投融資方針の策定

当社グループでは、「持続可能な社会の形成に向けた投融資方針」を定めています。

基本方針

当社グループは、環境・社会的課題解決に向けた取組みを、投融資業務を通じて積極的に支援することにより、お客さまの中長期的な企業価値向上や持続的成長に寄与するよう努めます。一方、環境・社会に対する重大なリスクまたは負の影響を与える可能性のある投融資については、慎重に判断することで、その影響を低減・回避するよう努めます。

特定セクターに対する方針

| 石炭火力発電 | 石炭火力発電所の新設および既存発電設備の拡張を資金使途とする投融資等は行いません。ただし、災害時対応や日本政府のエネルギー政策に沿った案件等を例外的に検討する場合は、慎重に対応します。 |

|---|---|

| 兵器 | クラスター弾、対人地雷、生物・化学兵器の非人道性を踏まえ、資金使途にかかわらず、こうした兵器を製造する企業に対する投融資等は行いません。 |

| 森林伐採 | 違法な伐採や焼却が行われている事業に対して投融資等を行いません。また、森林伐採を伴う資金使途に対する投融資等については、地域経済や環境への影響を考慮したうえで慎重に対応します。 |

指標と目標

CO2排出量実績

当社グループでは、CO2排出量の算定に取り組んでおり、2022年度より自社のCO2排出量(Scope1,2)に加え、サプライチェーンにおける排出量(Scope3)についても算定しています。

CO2排出量実績

| 算定項目 | CO2排出量(t-CO2) | ||

|---|---|---|---|

| Scope1 | 直接排出 | 1,369 | |

| Scope2 | 間接排出 | 6,020 | |

| Scope3 | |||

| カテゴリ1 | 購入した製品・サービス | 12,940 | |

| カテゴリ2 | 資本財 | 3,615 | |

| カテゴリ3 | Scope1,2に含まれない燃料およびエネルギー関連活動 | 1,507 | |

| カテゴリ4 | 輸送、配送(上流) | 1,672 | |

| カテゴリ5 | 事業活動から出る廃棄物 | 53 | |

| カテゴリ6 | 出張 | 174 | |

| カテゴリ7 | 雇用者の通勤 | 2,908 | |

| カテゴリ13 | リース資産(下流) | 426 | |

| カテゴリ15 | 投資 | 8,984,277 | |

当社グループのCO2排出量の削減目標と実績推移

当社グループのエネルギー使用に伴って発生するCO2排出量(Scope1,2)について、以下の削減目標を設定し、脱炭素社会の実現に向けて取り組んでいきます。

| 目標 | 2030年度までにカーボンニュートラルを達成します。 |

|---|

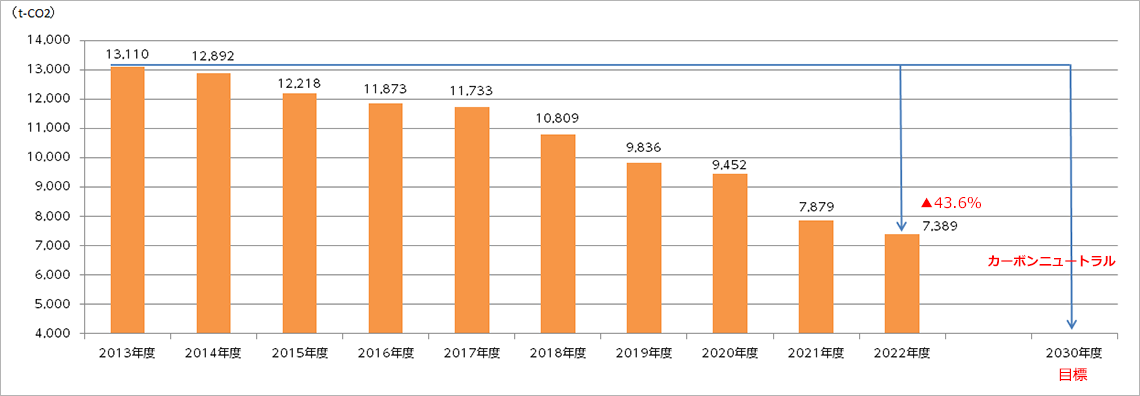

CO2排出量(Scope1,2)

2022年度のCO2排出量は、2013年度比▲43.6%、前年度比490t-CO2の削減となりました。店舗照明のLED化や高性能な空調設備への更新などを進めたことに加え、2021年11月より十六銀行本店ビルにて「岐阜県産CO2フリー電気」を導入した効果によるものです。引き続き、再生可能エネルギー電力の導入拡大や環境配慮型店舗の導入、営業車両のHV・EV化等を検討のうえ、CO2排出量削減に向けて取り組んでまいります。なお、2021年度の実績については、独立した第三者の検証を受けています。

投融資先のCO2排出量(Scope3 カテゴリ15)の算定

金融機関のCO2排出量においては、投融資を通じた間接的な排出(Scope3 カテゴリ15)が大きな割合を占めるため、この算定、モニタリング、削減への取組みを進めることが重要となります。当社グループでは、PCAFスタンダードの算定手法を活用し、国内法人向け貸出を対象としてCO2排出量を算定しています。

投融資先のCO2排出量(Scope3)

| セクター | CO2排出量 (t-CO2) |

|---|---|

| 石油・ガス | 107,352 |

| 電力・ユーティリティ | 94,137 |

| 空運 | 34,006 |

| 海運 | 22,366 |

| 陸運 | 254,592 |

| 自動車 | 28,225 |

| 金属・鉱業 | 5,093,569 |

| 化学 | 95,884 |

| 建築資材・資本財 | 249,616 |

| 不動産管理・開発 | 3,665 |

| 飲料・食品 | 2,166,565 |

| 農業 | 17,441 |

| 製紙・林業 | 131,547 |

| その他 | 685,312 |

| 合計 | 8,984,277 |

| 対象アセット | 国内法人向け貸出(財務データ不足先は除く) |

|---|---|

| CO2排出量の 算定方法 |

CO2排出量=Σ(各貸出先の排出量×当社グループの貸出の寄与度)

|

| データクオリティスコア | 3.6 |

| 基準日 |

貸出残高

2023年3月末時点

貸出先の財務データ・排出量データ

2023年3月末時点で当社グループが保有する最新の決算期データ

|

| カバー率 (算定先の貸出残高/合計貸出残高) |

98.0% |

今後、CO2排出量算定範囲の拡大やデータクオリティスコアの向上に向けて、取り組んでまいります。

また、今回の算定結果については、国際的な基準の明確化や推計の高度化等により、今後大きく変化する可能性があります。

サステナブルファイナンス実行額目標

当社グループでは、お客さまの環境課題の解決に向けた取組みを本業を通じて支援し、脱炭素社会の実現に貢献するため、サステナブルファイナンスの実行額について以下の目標を設定しています。

| 2030年度目標額 (9年間累積) |

2022年度実行額 | 進捗率 | ||

|---|---|---|---|---|

| サステナブルファイナンス実行額 | 2兆円 | 2,348億円 | 11.7% | |

| うち環境分野 | 8,000億円 | 859億円 | 10.7% | |

- サステナブルファイナンス:持続可能な社会の実現に資するSDGs・ESGへの取組みに向けた投融資等

- 環境分野:環境への負荷を軽減する取組みに向けた投融資等

イニシアチブへの賛同

CDP気候変動調査2022で「B」評価取得

当社は、CDPによる2022年の気候変動調査で、8段階のうち上位3番目となる「B」評価を取得しました。

CDPは、2000年に設立された英国の非政府組織(NGO)であり、投資家、企業、国家、地域、都市が自らの環境影響を管理するためのグローバルな情報開示システムを運営しています。2022年には、世界の時価総額の半分に相当する18,700社以上がCDPを通じてデータを開示しており、環境情報開示のグローバルスタンダードとなっています。

PCAFへの加盟

当社は、2023年3月にPartnership for Carbon Accounting Financials(PCAF)に加盟しました。

PCAFは、投融資先のCO2排出量の測定・開示を標準化することを目的として発足した国際的なイニシアチブであり、2020年11月に世界初の標準的な手法であるGlobal GHG Accounting and Reporting Standard for the Financial Industry(PCAFスタンダード)を開発しています。PCAFには、世界各地の360以上の金融機関が加盟しています。